中美局势动荡,美国对中国的一系列封禁措施,一举一动引发全球市场波动,中、美股市前景也成为大家关注的焦点。

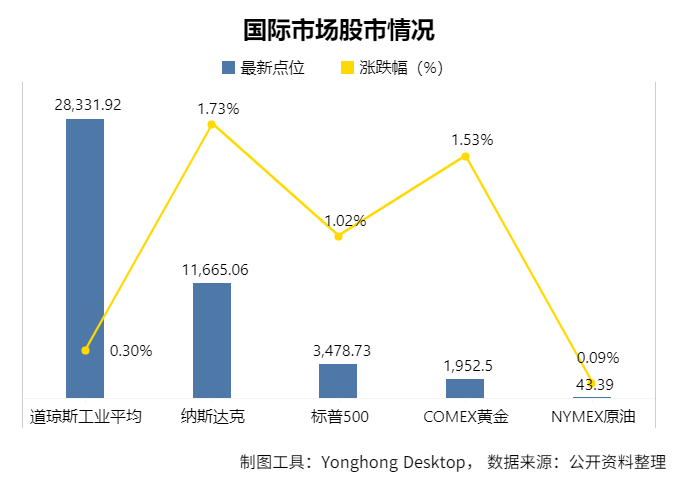

北京时间27日凌晨,受科技股上涨推动,美股纳指与标普500指数再创历史新高。

从今年2月中旬开始,美国股市大幅调整;3月市场出现一片恐慌,3月9日,美股甚至罕见触发熔断机制,23日美联储推出无限量化宽松,市场开始企稳;4月份反弹;5月继续反弹,近期,美国三大股指走出疫情以来的新高。

而中国股市在7月上旬一度冲高之后走向调整,反复在3400点上下震荡。未来,这两大市场将如何演绎?

一、美国资本市场已逐步修复,我国股市面临两大短期风险

从美国股市走势来看,疫情演变至今,美股已实现V形反弹,从底部已反弹了42%。对比2008~2009年的金融危机和1929~1933年的大萧条,这次疫情所带来的风险和调整和前两次完全不一样,市场反弹力度非常大。

第一是货币政策。此次危机中,美国货币当局在干预措施的响应速度和规模方面达到空前水平。首先,美联储在非常短的时间里把基准利率降到0;其次,美联储快速推出无限量化宽松(QE),在过去几个月里操作的规模超过了过去10年的总和。

3月23日之后的半个月里,美联储每天通过QE购买资产的规模是2008~2009年金融危机时的60~80倍。目前来看,美联储购买资产的规模和速度都已经逐步回落。

第二是财政政策。2008年,时任美国财长的保尔森为了向国会争取7000亿美元救市议案的通过,不惜给众议院议长南希·佩洛西下跪。这次美国政府没有大费周章,美国财政部在很短时间里从国会拿出3万亿美元的财政赤字批复。至今年年底,美国财政赤字占全年GDP的比例可能会超过20%。

同时,这次危机和过去两次——1929~1933年大萧条和2008~2009年金融危机非常不一样,一个根本原因在于美国政府政策实施环境的变化。第一,本届美国政府的政策基于实用主义,基本不讲意识形态。虽然美国当前执政党是共和党,但在作出货币政策、财政政策决策时,抛弃了芝加哥学派的金科玉律。第二,特朗普本人为了连任,在政策执行力度层面可谓不惜一切代价。

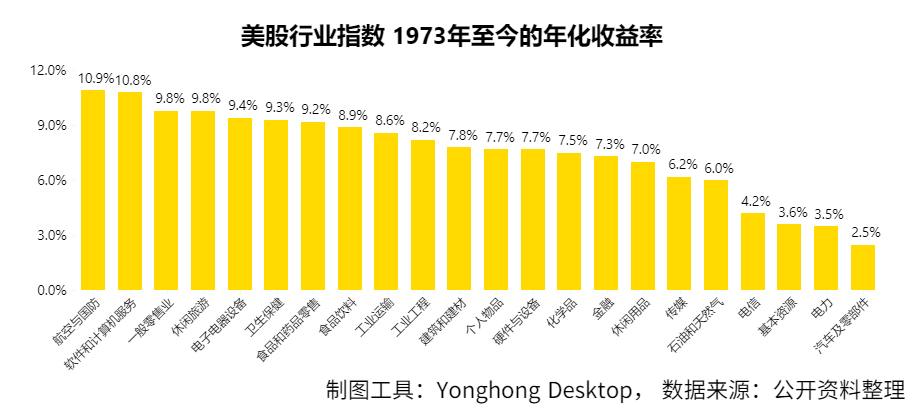

而从数据分析来看,这次美股创疫情前新高的公司主要分布在三个行业:

创疫情新高的股票里,最少的行业主要是金融、能源、地产、公用事业。

对应美股从1973年至今,年化收益率最高的行业前三名是:航空和国防10.9%、软件和计算机10.8%、休闲旅游和一般零售业9.8%。

中国近年经济增长的产业升级,也是正是朝着这个方向,这也是一个大国经济发展和升级的必然之路。

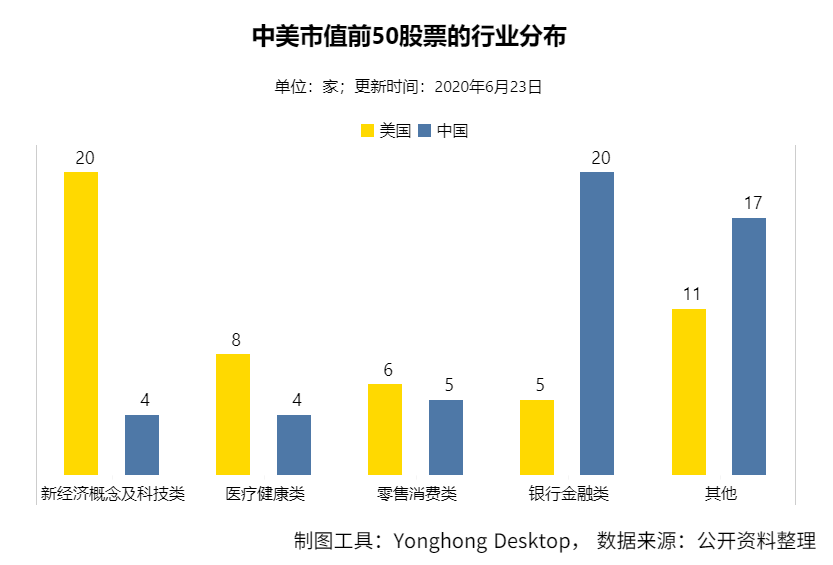

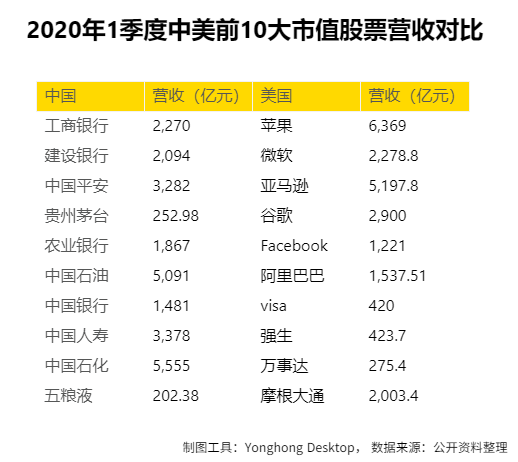

从美股主要公司看,美国公司的收入构成,也是导致美国公司优于中国公司的原因之一。

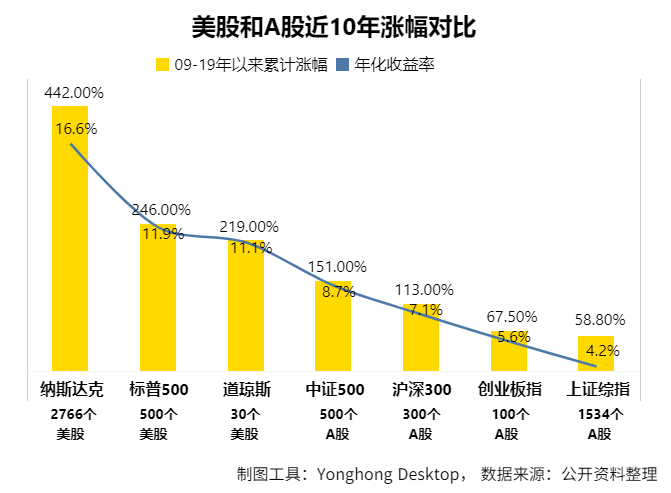

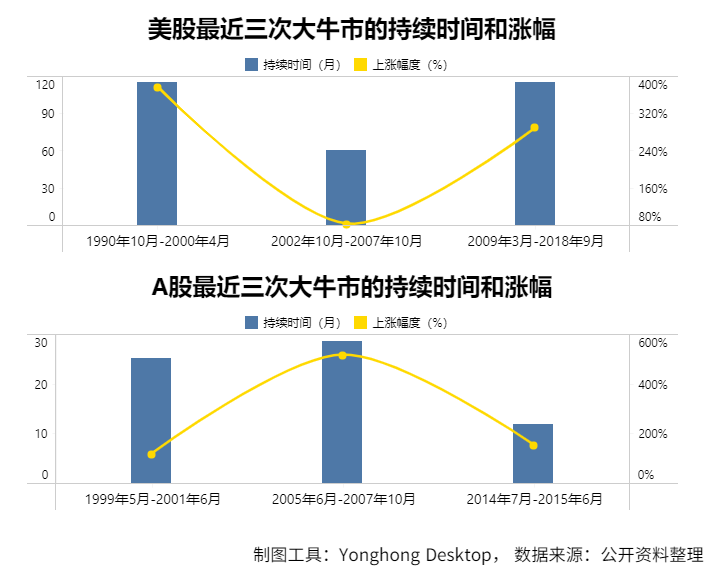

从上次危机看,2008年金融危机过去了11年多时间,我们对比中美股票指数上涨幅度。

可以看到道琼斯工业指数、标普500指数、纳斯达克指数年化收益率分别达到11.1%、11.9%、16.6%。反观A股的上证综指、沪深300、中证500、创业板的四个指数,对应年化收益率也仅为4.2%、7.1%、8.7%、5.6%,幅度少了50%~300%。

这其中一个很重要的差别在于收入构成:美国大部分是跨国公司,赚的是全世界的钱。

标普500美国本土的272个公司,在美国本土以外收入占比平均值是43%,对比中国沪深300指数的300个公司,中国本土以外收入平均值只有11%。

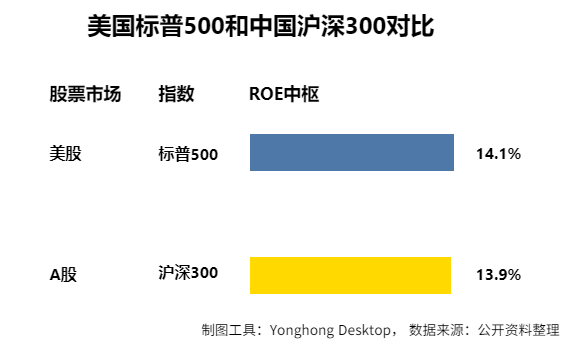

这些持续上涨的股价背后是来自于企业盈利的增长。衡量公司的盈利能力,股神巴菲特最看重的是企业的净资产收益率ROE,以美国标普500和中国沪深300来做一个对比:

1、标普500过去8年ROE的整体水平平均在14.1%,而且整体趋势向上,偏离度低,稳定性强。

2、沪深300过去8年ROE的整体水平平均在13.9%,相差不多,但是近几年趋势向下,偏离平均高、稳定性相对弱。

从美股和全球股市的波动,有关分析者认为:当前我国股市面临的短期风险主要有:美国大选以及基金经理年底前获利了结等风险。而从中长期风险来看,疫情对全球经济的冲击是历史罕见的。不排除全球疫情反复,并持续较长时间。

探讨中美股市在未来谁更具有投资价值,我们先看2个问题:

美股是全球最大的证券交易市场,主要是机构参与者,投资相对比较理性;美股是有钱人持有财富的主要场所,美国利益集团会动用各种手段想方设法让美股上涨,这样一方面可以吸引全球资本持续进入美股市场,另一方面使得有钱人的财富处于持续增值中,所以美股易涨难跌。

A股主要功能是融资为实体经济服务,散户是主要投资者,羊群效应很明显,追涨杀跌蔚然成风,而房地产才是财富持有的场所,所以是房价易涨难跌,而股市是易跌难涨,但偶尔也会爆发一段牛市行情,否则很难吸引投资者进场。

从历史经验来看,中国最大一波牛市发生在2007年。从2000年到2007年,中国GDP实现加速增长,美国GDP增速则因为各方面原因出现连年下滑。中国股市涨得最好的时候,是中美增长速度差加大的时候。

事实上,全世界新兴市场国家股市上涨得最好的时候,都是新兴市场国家GDP增长速度跟发达国家差别加大的时候,这是一个重要的统计规律。

很多人,包括一些知名财经大咖们都认为美股市盈率低、估值便宜,实际上美股估值真的便宜吗?单纯从表面数据看,美股的很多大型科技股和龙头股都只有20至30倍的市盈率,确实不高,但这种低市盈率不是通过提高公司利润完成的,而是上市公司不断发债回购自家公司股票并且进行注销完成。美联储在其中功不可没,疫情之后的无限量购债的政策使得上市公司可以通过发债收购自家股份,抬高股价的同时又降低估值,这是美股股价越涨估值反而越低的根本原因。

而A股上市公司很少有回购自家股份并注销的行为,所以A股估值是相对比较真实,符合真正经济学意义上的市盈率定义。投资者经常听到市场分析人士说,A股处于全球估值洼地,这句话不是信口开河,是有理论依据的。

但是美股是全球化的生意,经济非常有韧性,美股高点下来跌幅已经达到20%,已经反映了基本面下跌的大部分预期,接下来道琼斯如无意外跌穿24,000点整数关口就会完成上半场的调整。还有没有下半场就看疫情处理的水准,说疫情会不会进一步导致美国经济的增速下降速度低于1.2%,如果低于2%,那么还有10%的跌幅。

而且近期,摩根士丹利提及,美国经济复苏面临几大风险——疫情病例攀升、11月大选担忧、财政悬崖,而这些风险要么需要消退、推动市场攀升,要么这些风险最终也会拖垮“优等生”。疫情的“受益股”和“落后股”之间的巨大表现差异已经是一种不健康的迹象,因此是不可持续的。大摩并不否认美股未来仍会复苏向上,但在复苏和牛市继续之前,大盘最有可能出现的结果仍是由“受益股”引发的10%的回调。如今,要发现超额收益的长期投资者则需要挖掘一些尚未被市场“扎堆”的企业。

现在全球疫情仍在持续,关于疫情是否会改变未来经济趋势,有关分析认为,未来2-3个月须密切观察两大风险:一是疫情可能触发金融危机的五个风险点;二是疫情对产业链、供应链的冲击。从电子产业链来看,虽然存在短期冲击,但如果疫情控制在两个月时间内,对整体不会存在较大影响。但是从汽车等行业来看,东亚地区中日韩作为制造业中心受到很大影响,但总体短期影响有限,中长期影响是渐进式的,会加速整个产业链向海外转移。

股市有风险,交易需谨慎!以上分析内容仅供参考,不代表对任何人的证券投资和股票交易的建议和依据。

400-097-0900

400-097-0900