作者: 永洪BI 来源: 永洪科技 时间:2020年01月16日

随着国内利率市场化加快推进、经济增速放缓、国民收入和财富逐步上升,零售业务对银行收入及利润的贡献日益见长,科学有效地引领零售业务持续增长已成为国内领先银行的首要任务。然而,零售客户的需求日趋复杂和个性化,市场竞争愈加激烈。在此背景下,应该有效利用大数据技术将决策方从“业务经验驱动”向“数据量化驱动”转型,决策模式的变化将成为各家银行互争雄长的制胜关键。

最近几年银行零售业务受到了多方面环境变化和监管调整带来的挑战,同时也带来了大量的发展机遇。

在利率市场化过程中,我国的商业银行零售业务面临着盈利能力的挑战。利率市场化使得银行利差收窄,盈利能力下降。各家银行业绩均面临着盈利增速放缓的局面。金融市场化改革的推进要求零售银行改变依靠存款利差的传统经营模式,进一步提升产品创新和风险定价能力。另一方面,利率市场化也为零售银行提升内部经营管理能力、促进差异化竞争、提升服务和创新水平带来了前所未有的机遇。

当下,我国商业银行对零售业务投入了较高的热情,有着多重原因:一是我国经济环境进入到高质量发展阶段,消费成为经济增长第一驱动力,推动银行零售业务发展;二是随着金融严监管的持续推进,银行公司业务和同业业务的监管要求不断提升,部分业务萎缩,零售业务成为新的增长点;三是利差收窄、金融脱媒使得银行经营压力加大,银行零售业务发展成为必然趋势。此外,互联网金融业务的爆发重构了银行零售市场,银行零售业务作为新的潜力市场成为银行在竞争中的关键业务板块,尤其对中小银行而言,这块业务或许是弯道超车的好机会。

因此,多数银行持续对零售业务进行投入,且牢牢抓住个人消费金融、信用卡、私人银行等业务重点发力,收获颇丰,取得了预期的效果。

但需要注意的是,新兴机构也在一定程度上分食了银行零售业务的“蛋糕”。以余额宝为例,它在形式上就类似带有利息的活期存款,而且规模不小,这对银行零售业务而言无疑是很大的挑战。因此,银行想要抓住零售业务市场,还需紧跟金融科技,对前中后台进行整体变革,以提高自身的竞争力。

如今的银行零售业务转型已经过了完全拼渠道和场景的时代,到了依靠大数据、云计算、人工智能来分析客户分层、资产配置的时代,这将是金融科技带给银行零售业务的重大机遇,同时也将带来巨大挑战。未来几年,金融科技将对商业银行在经营理念、管理思维、业务模式等方面进行全方位的渗透与融合,成为银行零售业务的主要驱动力。因此,切实推进和加快银行零售业务转型,贵在审时度势、积极探索、主动出击,让银行零售业务持续发展从而助力行业可持续发展。

永洪科技在过去几年中与众多金融行业中的领先机构进行合作,帮助金融机构通过数据驱动业务发展,其中不乏中国银行、兴业银行、光大银行、中信银行等成功案例,在不断的摸索中我们整理出了一套切实可行的数据驱动零售业务增长解决方案。

做数据驱动第一步我们认为应该从全行角度思考并梳理指标体系,不同的机构会有不同的侧重点,我们提炼了一些具有代表性的指标,总共包括4大业主主题,160+指标体系:

▷ 效益类:营收分析、中收分析、产品结构、客户贡献、网点贡献、产品持有、客户迁移矩阵、成本收益交叉分析。

▷ 客户类:分层客户、分群客户、客户获取、长尾用户价值提升、防流失、客户忠诚度事件分析、交叉销售。

举例:客户类分为两类,即分层和分群客户。分层客户:按资产规模分1w以下,1w-50w,50-500w,500w以上;分群客户按持有产品类别可分理财、保险、信用卡等持有产品分群。

▷ 产品类:分群客户、产品持有、产品渠道、产品渗透、产品贡献、分层客户、产品营收、产品特征。

例如:产品只持有1种,其客户不是银行认为的有效客户,其流失率很高。一般银行定义有效用户数其持有产品要大于等于4种。例如客户持有网银、电子银行、微信银行、信用卡、储蓄卡等超过等于4个认为是有效用户。若客户持有很多产品其流失不容易。银行做产品是交叉模式。

▷ 网点类:网点业务类、 网点产能、网点效能、网点成本收益比、网点人员、网点运营。

说明:网点对银行来说是成本的一个中心,对网点的选址、人和网点之间的匹配,很多年轻用户不太去网点等情况使网点面临很大的挑战。在这种情况下,对网点进行网点业务类型、网点产能、网点效能、网点成本收益比、网点人员、网点运营等方面进行细分,对银行网点进行分析。

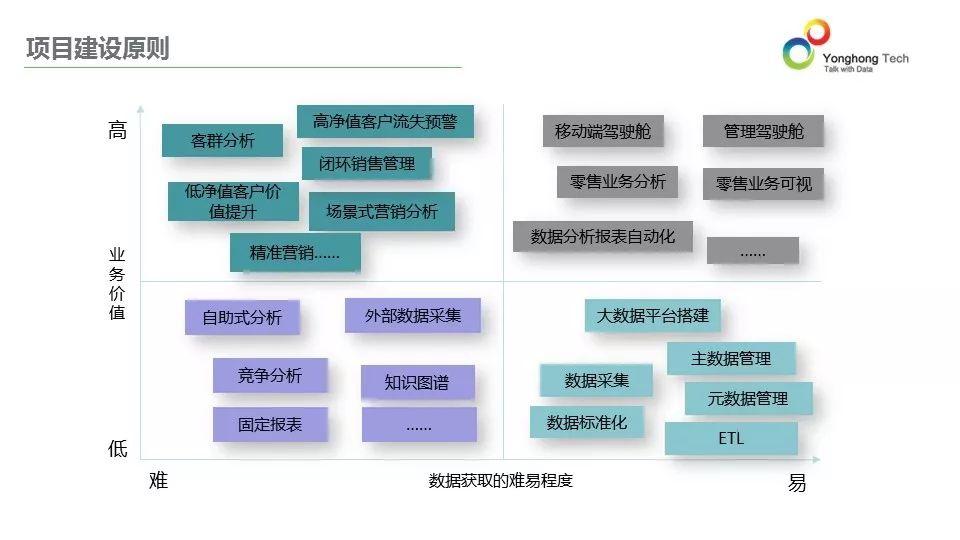

想要完成数据驱动业务变革不是一蹴而就的事情。不同银行所处的信息化建设程度不同,而进行数据驱动需要考虑数据获取的难以程度和应用能解决的业务价值。就拿我们的一家客户,某大型股份制银行的某分行来说,现在所处数据获取难业务价值难的象限中,其在2015年开始使用永洪大数据分析平台,面向分行业务人员的固定报表、零售业务分析、管理驾驶舱已经完成,且建设面向分行层面的数据中心。现在在做客群分析、低净值客户价值提升、场景式分析等分析。该银行的多家分行都处于第一阶段,管理驾驶舱、报表自动化还没解决,分行业务人员还在花大量的时间做手工报表,意味着仅看到报表结果,没有数据洞察且浪费很多时间在做数据报表。

永洪科技会根据银行目前的现状进行调研和分析客户目前处于什么阶段,最迫切的需求在哪里。比如在该银行的另外几家分行,我们通过调研了解到,手工报表、数据视图、多种数据来源等没有解决,其处于第一阶段,而我们帮其解决移动管理驾驶舱、零售业务分析看板等问题。第二阶段,我们帮助其建立面向分行的数据中心,比如面向分行的大数据平台,统一数据标准、统一主数据管理及ETL等;第三阶段,我们帮助该分行做闭环营销管理、场景式营销等更有挑战的数据应用。

我们通常将数据驱动项目划分为三个阶段,逐步挖掘数据价值。建设路径如下:

• 建设目标:行长驾驶舱、手工报表自动化;

• 建设内容:搭建BI大数据分析应用、搭建大数据平台、行长驾驶舱业务指标梳理开发、手工报表自动化、底层业务数据梳理。

• 建设目标:建立统一、开放、集成等面向应用的大数据平台;

• 建设内容:整理行内、行外的数据,建设统一数据标准、面向分行业务应用的数据中心,满足后期数据应用的需求。

• 建设目标:场景式数据应用;

• 建设内容:基于二期统一数据标准的大数据平台,完成场景式营销数据应用,如潜客挖掘、高净值用户防流失、场景式营销服务、闭环业务监控等。

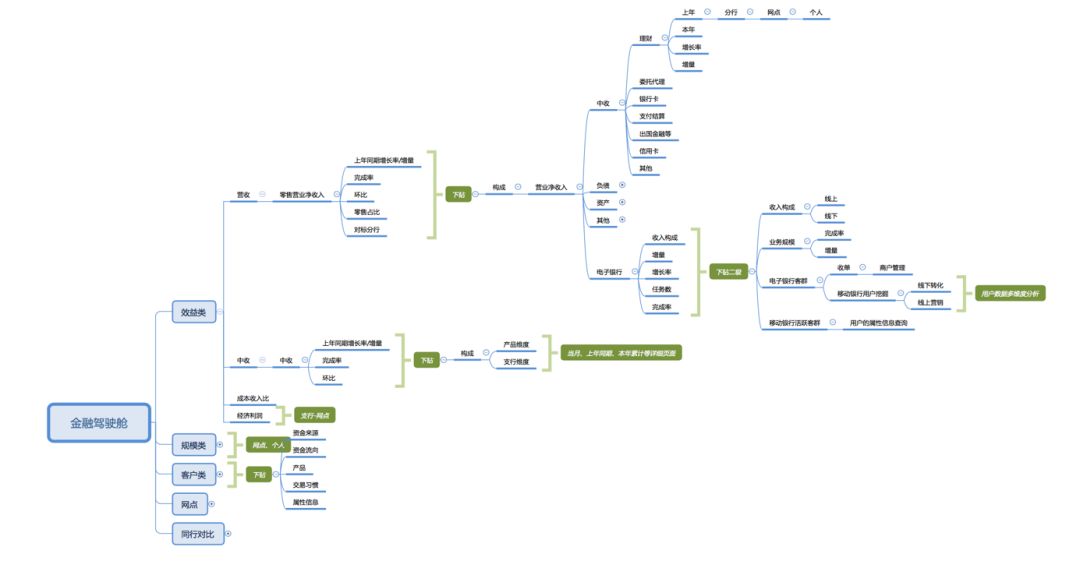

应用场景举例:一期管理驾驶舱

管理驾驶舱(面向分行行长的核心业务指标)从目标提升的角度梳理驾驶舱指标体系,在管理视图中可追溯业务问题,市场通常从效益、规模、客户、成本角度出发,梳理与构建银行管理视图。

(1)效益提升类

零售业务效益情况,营收、中收、净利润、经济利润、成本收益比(全行对比、全行排名、同环比……);

零售营收情况,机构、同环比、产品结构(负债、轻资本……)、存贷、个贷情况分析……

中间业务收入,机构、排名、主要产品、客户贡献、网点经营……

说明:银行分行有小组内对比和排名设置(举例:河北、西安、郑州分行体量用户还可以的定义为A类,北京上海体量用户占比比较高的定义为A+类,西藏新疆体量用户比较少的定义为C类。),对比分清楚是组内还是总体对比。

(2)规模建设

规模类指标总览,AUM、存贷、余额、增量、计划完成率、不良率等……

AUM规模,增量产品结构(理财带动AUM增长)、增量客户、网均AUM余额……

存贷业务规模、个人贷款规模、增量、同业对比、增量产品结构、全行对比、增长……

信用卡业务规模、产品渗透率、渠道、网点、团队、经营。

(3)客户经营

客户概览、客户数、增速、计划完成率;

分层客户概览、贵宾客户、普卡用户、私人银行、金葵花用户……(按资产规模看)

分群客户概览、理财、保险、持有产品等……(按持有产品看)

(4)成本构成类

成本收益比、成本收益全行对比、分行对比、网点对比;

运营成本增长、运营成本结构(人力、零售版块、网点);

费用与收入;

运营结构构成。

项目总体规划-一期管理驾驶舱

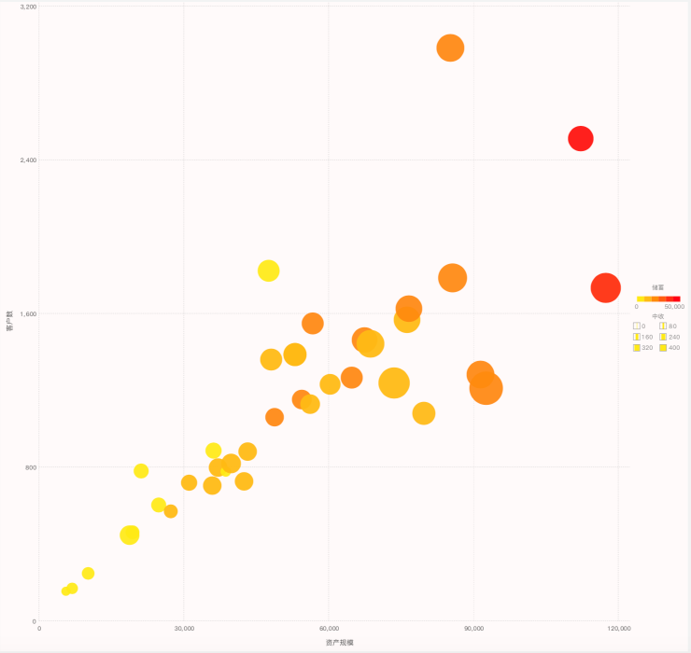

项目一期管理驾驶舱页面实例

如上图所示,通过散点图,可以一目了然的知道资产、客户数、储蓄、中收核心指标。对于客户数多资产相对少,对于资产和储蓄相对多客户数相对少的即大客户较多,不同类型网点如何做资产管理,人员配置等;针对客户数资产和储蓄、中收都很少的客户我们需要思考如何做网点的优化和转型。进一步细分,精细化网点管理,一网点一政策,一网点一考核,做精细化管理和考核的视图。

应用场景举例:手工报表自动化

银行各业务部门经常通过手工报表的方式,完成固定分析报告、周报、月报、季报等,存在开发效率低、数据口径不统一、业务数据难以洞察等问题。通过数据分析平台,实现固定报表自动化,释放业务部门重复劳动力,更聚焦于找原因、做探索、驱动目标完成。

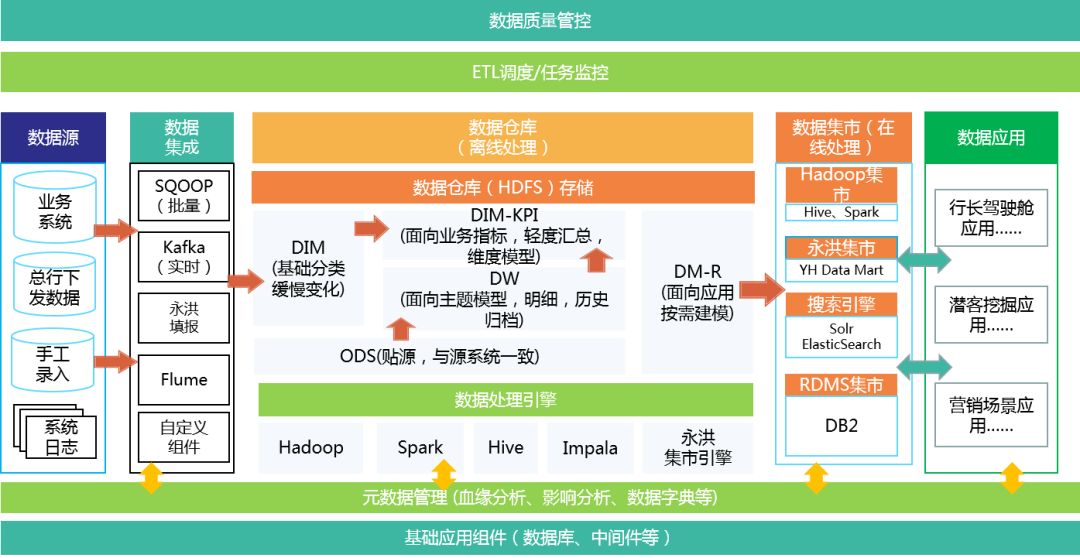

项目二期数据平台总体规划

项目的二期建设我们会整理行内行外数据,通过更丰富的数据应用对数据价值进行挖掘。但是很多时候我们发现现有的数据平台很难支撑我们这样做,因此我们会在这一阶段进行面向零售主题的数据平台建设,通过这个平台我们可以汇集更多种类的数据,同时数据量也会更大。通过大数据平台来实现可以满足我们对实时数据接入、数据存储、数据计算以及按需扩展的要求。

项目二期数据技术架构图

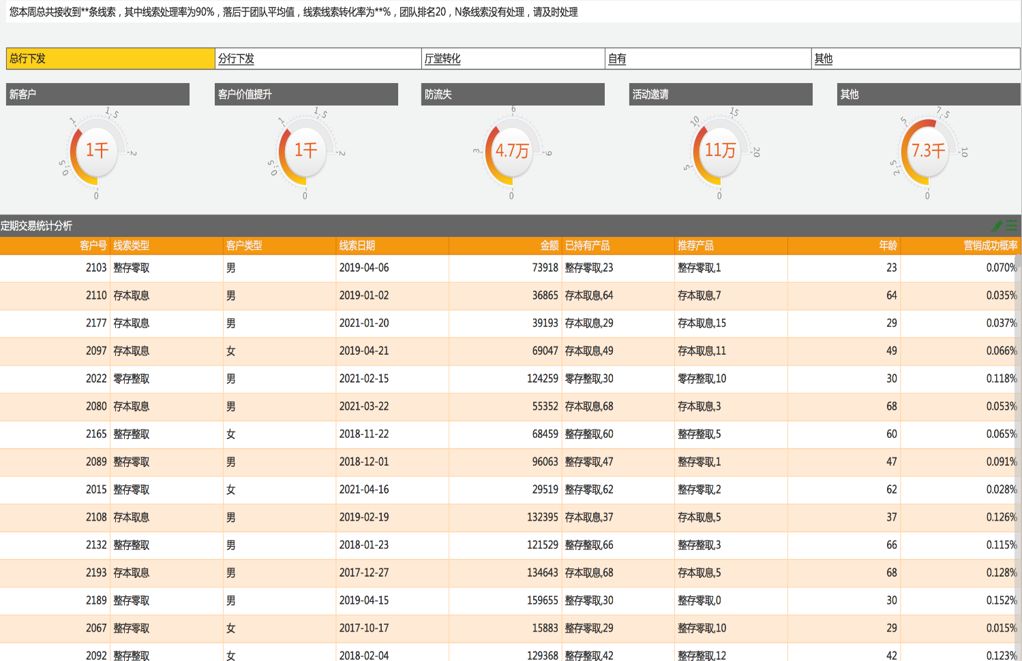

三期建设内容-客户线索管理

有了前两期的建设成果我们可以更方便的从数据中获取价值,长尾客户经营就是一个很典型的应用。长尾用户客群基数大,持有管理资产多,但长尾用户的忠诚度相对低,持有产品数少。如何提升长尾用户的价值及用户粘性?如何发掘出不同阶段的潜力用户,是银行提升整体AUM的手段之一,具体如下:

针对信用卡数据定义客户出客户的消费能力、偿贷能力、家庭资产情况;

针对代发薪客群定义收入来源及个人职业属性;

针对消费时间、消费场所、消费金额判断消费能力;

通过聚类、关联、回归等深度分析模型产生用户结果数据,之后将这些数据推送至线索管理模板,形成营销闭环。

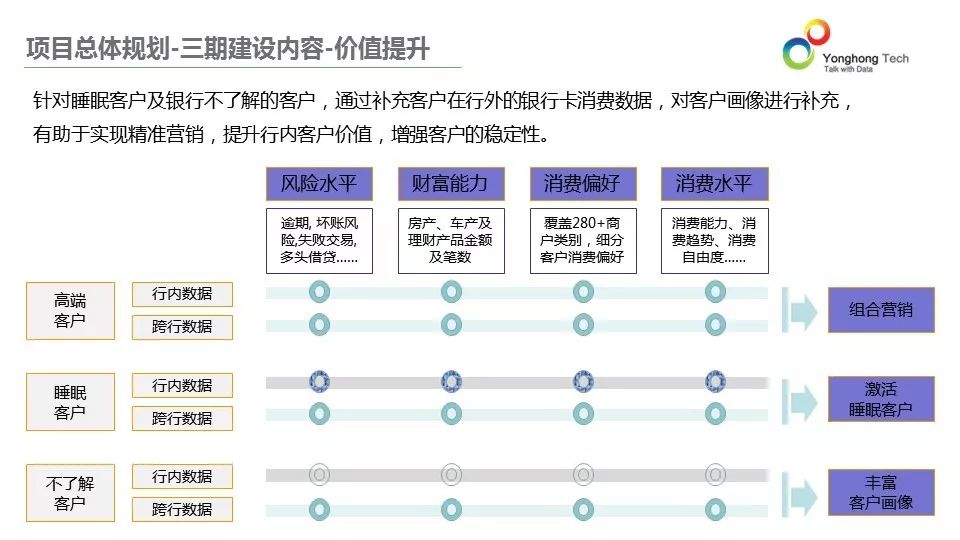

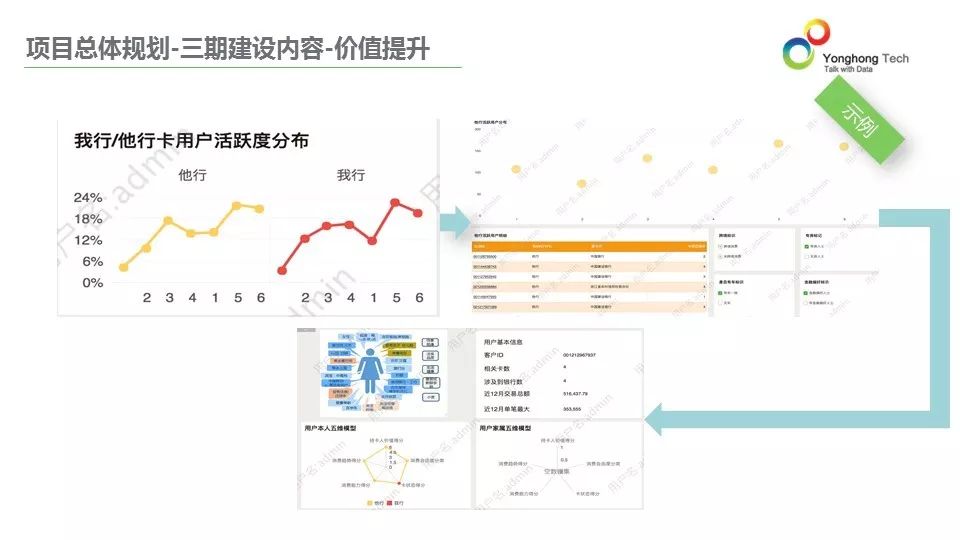

三期建设内容-价值提升

针对睡眠客户及银行不了解的客户,通过补充客户在行外的银行卡消费数据,对客户画像进行补充,有助于实现精准营销,提升行内客户价值,增强客户的稳定性。

在永洪和和银联合作的实例中,睡眠客户即AUM<1000,连续12个月无太多消费。然而其在本行沉睡,那在他行该用户的情况呢?在中信沉睡若在他行很活跃了,需要对其展开分析。

我们给用户做了用户活跃度的标签,2表示非常活跃,6表示非常不活跃。

综上所述,大数据驱动的零售银行转型是一场以技术变革驱动的精益增长之战,而取胜“法宝”就是以客户为中心的全周期、多渠道精细化管理,更为敏捷的产品开发与客户体验创新,更为高效的风险管理,以及全程的销售留痕与产能提升。以大数据驱动营销及管理的精益提升,将把商业资源有效引向价值和潜力最大的客户,最大限度地释放前线产能,并将重新定义客户与银行间全周期、多渠道、多触点的紧密关系。

400-097-0900

400-097-0900